5년 모으면 5000만원 목돈이 생긴다!! 청년도약계좌 6월 출시/청년층이 5년 동안 적금을 납입하면 5000만원 안팎의 목돈을 마련할 수 있는 청년도약계좌 출시!가입대상. 가입조건. 가입혜택 /중소기업 재직 청년 등을 위한 고용지원 상품은 동시가입을 허용(청년내일저축계좌 / 청년(재직자) 내일채움공제)

ㅇ (지원대상) 청년(만 19~34세) 1) 중 개인소득 기준(총 급여 기준 6,000만 원 이하는 정부기여금 지급·비과세 적용, 총 급여 기준 6,000~7,500만 원은 정부기여금 지급 없이 비과세만 적용), 가구소득 기준(가구소득 중위 180% 이하) 기준을 충족하는 청년 2)

1) 병역을 이행한 경우 병역이행기간(최대 6년)은 연령 계산 시 미산입

2) 직전 3개년도 중 1회 이상 금융소득종합과세 대상자 제외

ㅇ (상품만기) 5년

ㅇ (지원내용) 가입자는 개인소득 수준, 본인이 납입한 금액에 따라 정부 기여금을 지원받음

[청년도약계좌 개인소득별 기여금 지급 구조]

| 개인소득 (총급여 기준) |

본인 납입한도(月) | 기여금 지급한도(月) | 기여금 매칭비율 | 기여금 한도(月) |

| 2,400만원↓ | 70만원 | 40만원 | 6.0% | 2.4만원 |

| 3,600만원↓ | 50만원 | 4.6% | 2.3만원 | |

| 4,800만원↓ | 60만원 | 3.7% | 2.2만원 | |

| 6,000만원↓ | 70만원 | 3.0% | 2.1만원 | |

| 7,500만원↓ | - | - | - |

💥‘신청대상(가입대상)

23년~’ 24년 가입자를 대상으로 6.5년(‘23.6월~’ 29년) 운영

신청 대상 : 개인소득과 가구소득 기준*을 충족한 만 19~34세** 청년

개인소득 6,000만 원 이하, 가구소득 중위 180% 이하

💥입후 3년은 고정금리, 이후 2년은 변동금리*가 적용될 예정

💥저소득층(개인소득 2,400만 원 이하) 청년에 대한 우대금리 부여

💥 청년도약계좌 지원혜택

월 한도 70만 원 비과세 적금상품 월 최대 2만 4000원 정부 지원

가입 후 3년 고정금리 적용… 저소득층은 일정 수준 우대금리 적용

상품 만기 이후에도 자산형성을 이어갈 수 있도록 지원

정책상품 이용 시 우대금리 제공 / 납입내역 개인신용평가 가점 반영 / 금융교육 및 컨설팅 서비스 제공

본인 납입금 + 정부 기여금 + 은행 이자 ▶ 만기 시 수령(이자소득은 비과세 혜택)

💥청년층이 5년 동안 적금을 납입하면 5000만 원 안팎의 목돈을 마련할 수 있는 청년도약계좌가 6월 출시.

매월 40만∼70만 원의 적금을 납입하면 정부가 월 최대 2만 4000원을 더해주는 방식이다.

가입 후 최소 3년 까지는 고정금리가 적용되고, 저소득층에게는 일정 수준의 우대금리가 적용된다

💥금융위원회는 8일 청년도약계좌 출시와 관련해 관계기관과 세부 상품구조 등을 협의한 결과를 중간 발표하고 6월 상품출시를 위한 후속 절차를 진행할 계획

💥청년도약계좌는 청년층에게 자산형성 기회를 만들어 주기 위해 만든 정책형 금융상품이다. 세부 상품구조는 최대 납입액이 70만 원으로, 5년 만기 적금이다.

💥가입대상은 만 19~34세 청년 중 개인 소득이 6000만 원 이하면서 동시에 가구소득 중위 180% 이하 기준을 충족하면 가입할 수 있다.

병역 이행자의 경우 병역이행 기간(최대 6년) 만큼 계산 때 빼준다.

청년도약계좌 상품은 가입 후 3년은 고정금리, 이후 2년은 변동금리를 적용한다. 3년을 초과해 고정금리가 적용되는 구조의 상품도 출시할 수 있도록 취급기관과 협의할 계획.

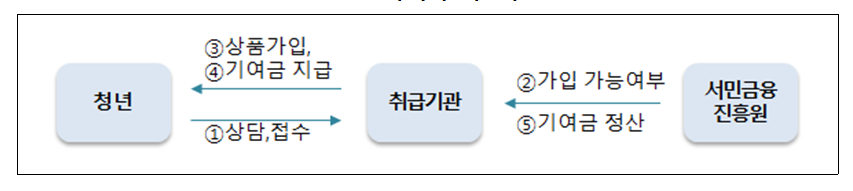

가구원은 가입 당시 기준으로 확정하고, 개인·가구소득은 직전 과세기간(2022년)의 소득이 확정되기 이전까지는 전전 연도(2021년) 과세기간 소득 기준으로 가입 가능여부를 판단.

💥정부 기여금은 가입자의 개인소득 수준, 본인이 납입한 금액에 따라 지원받을 수 있다. 매칭비율은 개인소득이 낮을수록 많은 지원이 이뤄질 수 있도록 소득 구간별 차등을 뒀다.

예) 개인소득이 2400만 원일 경우 매달 40만 원만 저축하더라도 6%의 매칭비율을 적용, 매달 2만 4000원의 정부기여금을 받을 수 있다. 반대로 개인소득이 7500만 원인 가입자는 매달 70만 원을 저축해도 정부기여금이 없기 때문에 이자 비과세 혜택만 가져간다.

개인소득이 4800(총 급여 기준) 이하인 경우는 월 납입한도 70만 원을 채우지 못해도 기여금을 모두 수령할 수 있도록 설계했다.

취급기관이 확정된 이후 취급기관별 금리 수준은 금융협회 홈페이지 등에 공시할 예정.

최종 만기 수령액은 본인 납입금과 정부 기여금, 경과이자가 합산된 금액으로 지급하며, 이자소득에는 비과세 혜택을 적용한다.

💥특별 중도해지 사유에 해당되면 불이익을 받지 않도록!/ 중복 복지사업은?

가입자의 사망·해외이주, 퇴직, 사업장 폐업, 천재지변, 장기치료 질병, 생애최초 주택구입 등 사유에 해당하면 중도해지 시에도 정부 기여금을 받을 수 있고 비과세 혜택도 유지된다.

청년도약계좌는 오는 6월부터 취급기관 앱을 통해 비대면으로 달마다 청년도약계좌 가입을 신청할 수 있으며, 개인소득과 가구소득 심사를 병행한다..

가입일로부터 1년을 주기로 개인소득을 현행화해 기여금 지급여부와 규모를 조정할 계획.

아울러, 청년도약계좌를 중심으로 한 연계지원을 통해 실질적 자산형성 지원효과를 확대해 나간다.

저소득층 청년을 보다 두텁게 지원하기 위한 복지상품과 중소기업 재직 청년 등을 위한 고용지원 상품은 동시가입을 허용한다. 사업목적이 유사한 청년희망적금은 만기 후 청년도약계좌 순차가입을 허용한다.

✅ 저소득층 청년 지원을 위한 복지상품과 중소기업 재직 청년 등을 위한 고용지원 상품 동시가입 허용

청년내일저축계좌 / 청년(재직자) 내일채움공제 / 지자체 상품 등

✅ 청년희망적금은 만기 또는 중도해지 후 청년도약계좌 순차 가입 허용

청년희망적금

긴급한 자금수요가 생기더라도 만기까지 유지할 수 있도록 예적금담보부대출(가산금리 수준 조정) 등의 방안도 관계기관과 협의하고, 상품 만기 이후에도 자산형성을 이어갈 수 있도록 지속적으로 지원한다.

'(정책,이슈,사회변화)알권리를 찿는다' 카테고리의 다른 글

| 종합소득세 확정신고 제외대상과 신고방법 (1) | 2023.05.10 |

|---|---|

| 임대차신고 누가해야하며 신고방법.벌금은?혜택등(전월세신고제) (1) | 2023.05.10 |

| 청년내일저축계좌자격 신청5부제기간 선정날짜 자격유지 가입일정 (0) | 2023.05.02 |

| 올여름날씨 최악의 폭염과 최대강수량이 될수도(엘니뇨,라니냐) (0) | 2023.05.02 |

| 여성기업만의 특별한혜택과 한국여성경제인협회 회원의 혜택 (4) | 2023.04.28 |

댓글